作为贷款行业的从业者,我看到的征信报告数量不是1000份,而是800份。以下是资料的简单介绍。

什么是信用查询?您如何看待信用报告?

征信一词最早出现在我国的《左传·赵公八年》中车抵贷哪家好 不看征信 征信报告怎么看?,有“君子之言,信征,故怨离身”,其中“信征”是可以接受的。 . 验证其言词的真实性,或征集和验证信用。征信在民国初期被广泛用作征信的代名词。近代以来,中国大陆、香港、台湾等地都用“征信”一词来概括企业和个人征信。相应地,从事征信活动的机构为征信机构,又称征信机构车抵贷哪家好 不看征信,如解放前的中国征信办、联合征信办等。根据台北中华文化研究院1968年版《中华大辞典》的解释,征信局是调查和报告工厂、企业、个人财富和商业、市场信息的财产和信用的机构。有营利和非营利两种。前者以营利为目的,受他人委托,对公司、团体或个人的信用状况进行调查报告。后者是银行或工商协会作为自卫手段。(来源:中国人民征信中心)根据台北中华文化研究院1968年版《中华大辞典》的解释,征信局是调查和报告工厂、企业、个人财富和商业、市场信息的财产和信用的机构。有营利和非营利两种。前者以营利为目的,受他人委托,对公司、团体或个人的信用状况进行调查报告。后者是银行或工商协会作为自卫手段。(来源:中国人民征信中心)根据台北中华文化研究院1968年版《中华大辞典》的解释,征信局是调查和报告工厂、企业、个人财富和商业、市场信息的财产和信用的机构。有营利和非营利两种。前者以营利为目的,受他人委托,对公司、团体或个人的信用状况进行调查报告。后者是银行或工商协会作为自卫手段。(来源:中国人民征信中心)个人财富和业务,以及市场信息。有营利和非营利两种。前者以营利为目的,受他人委托,对公司、团体或个人的信用状况进行调查报告。后者是银行或工商协会作为自卫手段。(来源:中国人民征信中心)个人财富和业务,以及市场信息。有营利和非营利两种。前者以营利为目的,受他人委托车抵贷哪家好 不看征信,对公司、团体或个人的信用状况进行调查报告。后者是银行或工商协会作为自卫手段。(来源:中国人民征信中心)

说白了就是银行怕你借钱不按时还款的一种克制手段。

有两种类型的信贷。

一种是大家网上拉的信用报告简版,另一种是银行打印的信用报告的详细版。

简化的信用报告

由于征信系统已经更新,简化版征信信息不仅可以从人民银行官网拉取车抵贷哪家好 不看征信 征信报告怎么看?,还可以从工商银行、中国建设等多家银行APP中拉取。银行、招商银行、中信银行、浦发银行、广发银行。APP搜索、征信、人脸验证识别,就是这样。

详细的信用报告

详细版的信用报告,需要携带身份证到银行提取。如中农工建、招商局、稠州、中信等,就不一一列举了。当然,在去银行之前,建议先给银行打个电话,询问是否可以索取信用报告。. 上周,我在那里带了一个客户。我经常打电话给银行要信用信息,但是银行系统坏了,所以我去了几家银行获得信用。.

您如何看待信用报告?

以下是重点,请牢记。

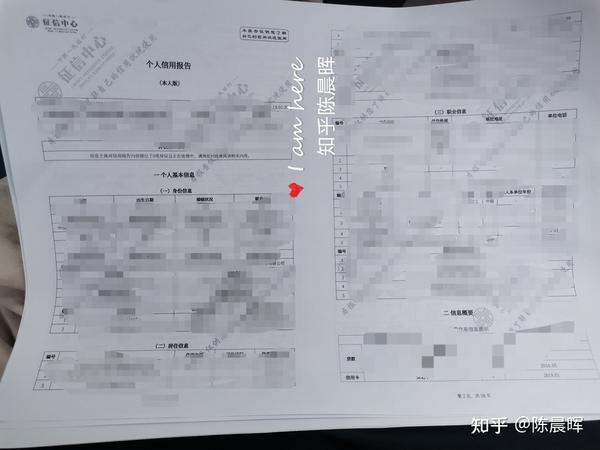

如图,正常的详细信用报告拉出来后,

一是个人基本信息。

身份信息、居住信息和职业信息。

是门晴儿吗?

那么如何获取这些信息呢?

想想你申请的贷款、信用卡、网上贷款。是否填写了这些信息?.

以下是生成数据的机构名称。如果您申请新的贷款并且您之前的贷款申请不同,信用报告系统将自动更新它。

有些人可能会认为,如果我以后申请,那么这些都可以填写为假的。我只能说你太聪明了。不,在大数据时代。太假了,经不起推敲。

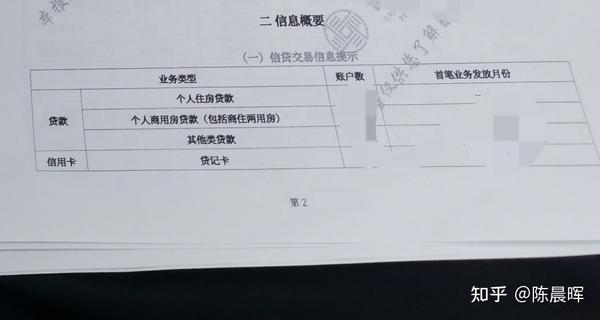

二:信息汇总

也就是说,你名下有哪些贷款,是否逾期,以及你名下有多少债务。我们一一分析。

如图所示

1.信用交易信息提示

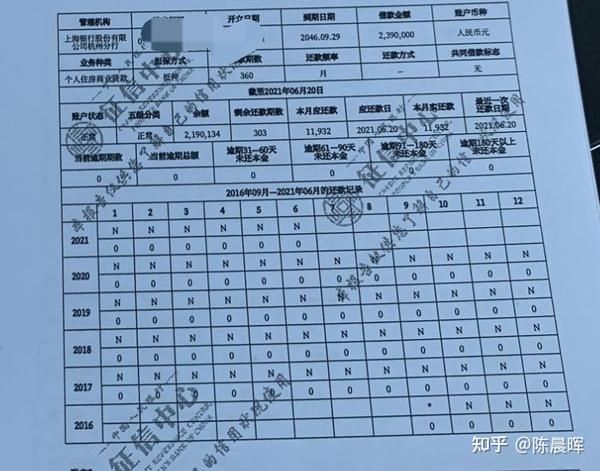

个人住房贷款、个人商品房贷款。

它被称为“房屋抵押贷款”

其他类型的贷款

包括很多、网贷、信用贷款、按揭贷款。

信用卡

每个人都知道你有几张信用卡。如果你不记得了,详细的信会告诉你。

2、信用交易违约信息汇总

它被称为过期。

如图所示。

账户数:多个账户逾期,

月数:逾期总月数

单月最大逾期金额:你什么都知道

最长逾期/透支总额:前面是贷款车抵贷哪家好 不看征信 征信报告怎么看?,后面是信用卡。

最长逾期/透支月份:一月是最长的月份,就像你有时有贷款,或者你的信用卡到期忘记还款一样。

有朋友正要问,但是我拿出信用报告的时候,已经逾期了,我自己都不知道。然后信用局会告诉你。如图所示。

你那个月的逾期金额是多少?会有提款。当然,只有详细版的功劳。.

一般银行贷款要求逾期不得有三连六

“三连六”实际上是指连续三个月逾期还款,共逾期六次。

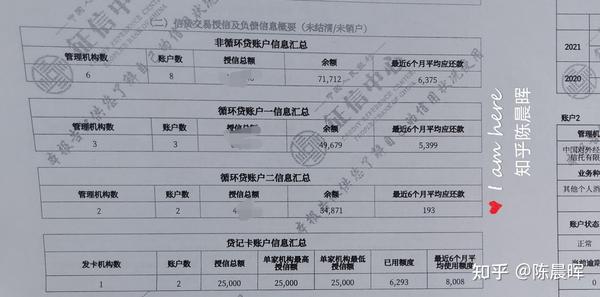

3、信用交易信用和负债信息汇总

简单来说就是你名下有多少债务,

如图所示,非循环账户和循环账户,

非循环将包括住房抵押贷款。

专注于平衡。

电脑按下去。您可以计算您名下的债务。

信用卡取决于使用的金额。

信用报告好不好,前两页大部分都可以看到,了解逾期和欠款就足够了。只要不逾期或逾期一两次即可。不是什么大问题。一般贷款不受影响。

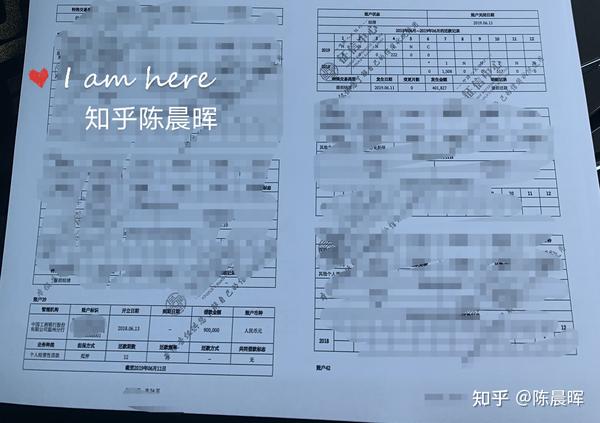

第三:信用交易明细

它是您成功申请贷款的银行。金额和发布日期。和贷款到期日。还款记录。有,门晴儿,这里就不过多解释了。

第四:表达公开信息

一般只要有公积金存款即可。将显示什么。无用。. 现在公积金直接在网上拉下存款证明。

第五:查询记录

最重要的最后一部分来了。

如图所示

xxx时间xxx银行/机构/查询原因

什么样的查询是银行估价的次数。

贷款审批、信用卡审批、客户准入资格、担保资格等。. (后面跟审批和审核的都是银行估价的次数)

贷后管理不算。(贷后管理是银行定期自动审核客户的贷款账户,监控客户的信用状况,提前防止逾期及时催收。一般系统每3个月自动检查一次。包括网贷、信用卡和银行贷款)

下面我将列出杭州部分银行的征信要求。

对于杭州大部分银行来说,一般授信要求是3个月4次,半年6次。

比如这个信用报告,假设时间是8月10日,往前推了3个月,也就是5月10日,3个月内有5次查询。第四次要等到5月28日,8月28日可以提前三个月申请新的银行贷款。

当然,并不是所有银行的查询标准都是这样的,沟通后可以放宽条件。前提是你的信用报告逾期,债务还可以。单位质量上乘。. 或者在资产的情况下。.

写在最后,在这个时代,信用报告已融入我们生活的方方面面。

仍有很多大公司和上市公司在员工入职前进行入职调查。信用也是很重要的一部分。不要因为征信影响你以后的发展。

我自己每年也提取大约 2 份信用报告。有时候银行卡、信用卡等的年费,不是因为你想逾期,而是太多记不住了。没有责任更改加冕礼。

简化版的信用报告就不过多解释了。详细版理解的话,缩略版就不用说了。

精心整理,如果觉得对你有帮助,请点赞+关注,让更多人知道征信的重要性!